Często słyszy się, że fundusze inwestycyjne w długim okresie czasu zawsze zarabiają. Jak pokazuje historia, jest to tylko częściowo prawda. Rynki zachowują się w różny sposób i łatwo możesz sprawdzić, że wiele funduszy w perspektywie lat wcale nie osiąga spektakularnych zysków, nie zarobiło nic, a nawet straciło. Dlatego metoda inwestowania "kup i trzymaj" zwykle się nie sprawdza.

Mimo to, fundusze w całym okresie mają fazy wzrostów i spadków. Wykorzystując je można zmieniać fundusze w trakcie trwania inwestycji i osiągnąć znacznie wyższe zyski, jednocześnie zwiększając ochronę inwestowanego kapitału.

OPI to autorska metoda badania zmian trendów funduszy inwestycyjnych, oparta na analizie technicznej.

Powstała w latach 2009-2010 w wyniku badania efektywności narzędzi stosowanych przez traderów do inwestowania na rynkach finansowych. Analizie poddawane są zarówno fundusze jak i indeksy giełdowe.

Rozpoczynając prace nad systemem przyjęliśmy, że potrzebujemy systemu, który spełnia kilka najważniejszych wymagań:

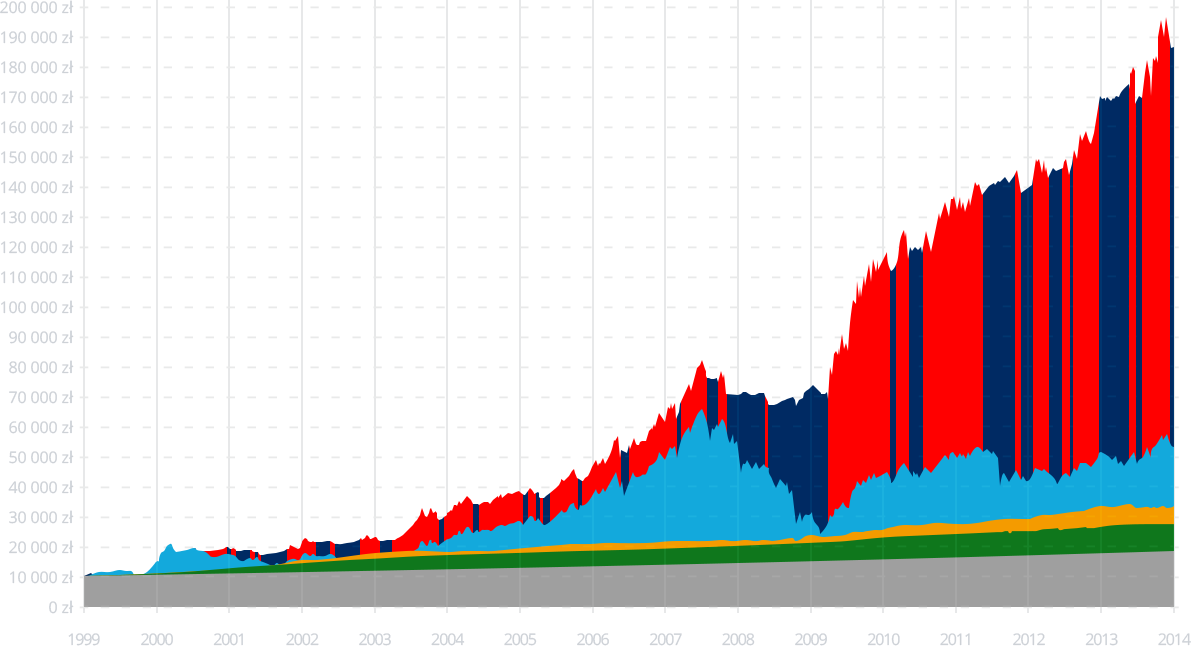

Przebieg inwestycji w okresie od 4 stycznia 1999 r. do 30 grudnia 2013 r. - jednorazowa wpłata 10.000 zł.

| Zysk brutto | Rent. roczna | |

|---|---|---|

| 5Strategia OPI (fundusz akcji/obligacji) | 176 930 zł | 21,6% |

| 4Fundusz akcji | 43 000 zł | 11,8% |

| 3Fundusz obligacji | 23 280 zł | 8,3% |

| 2Fundusz pieniężny | 17 670 zł | 7% |

| 1Lokata bankowa | 8 240 zł | 4,1% |

Powyższy wykres prezentuje kilka najpopularniejszych sposobów oszczędzania i inwestowania. Wyniki zostały wyliczone na rzeczywistych danych historycznych, przy założeniu jednorazowej wpłaty 10.000 zł z początkiem stycznia 1999 roku. Kilkunastoletni okres symulacji pozwala na zaobserwowanie diametralnie różnych wyników osiąganych przy zastosowaniu poszczególnych instrumentów finansowych. Zwróć uwagę na to co działo się w latach 2007-2009 gdy załamały się rynki finansowe, jak wpłynęło to na fundusze akcyjne a jak na inwestycję metodą OPI.

Najbardziej regularny zysk można osiągnąć oszczędzając na lokacie bankowej. Niestety wynik na poziomie 4% brutto średniorocznie pożera nam praktycznie w całości inflacja. Dlatego trudno nazwać to inwestowaniem, raczej odkładaniem pieniędzy czyli oszczędzaniem. Taka forma “inwestowania” nie pozwoli nam na pomnożenie kapitału.

Podobnie jak w przypadku lokaty regularne zyski można osiągać lokując środki w funduszach pieniężnych i obligacyjncych. Ryzyko w tym przypadku jest stosunkowo niewielkie. Fundusz pieniężny pozwolił zarobić prawie dwa razy więcej, a fundusz obligacyjny trzy razy więcej niż lokata bankowa w tym okresie. Udało nam się przekroczyć poziom inflacji, jednak wciąż trudno mówić tu o pomnażaniu kapitału.

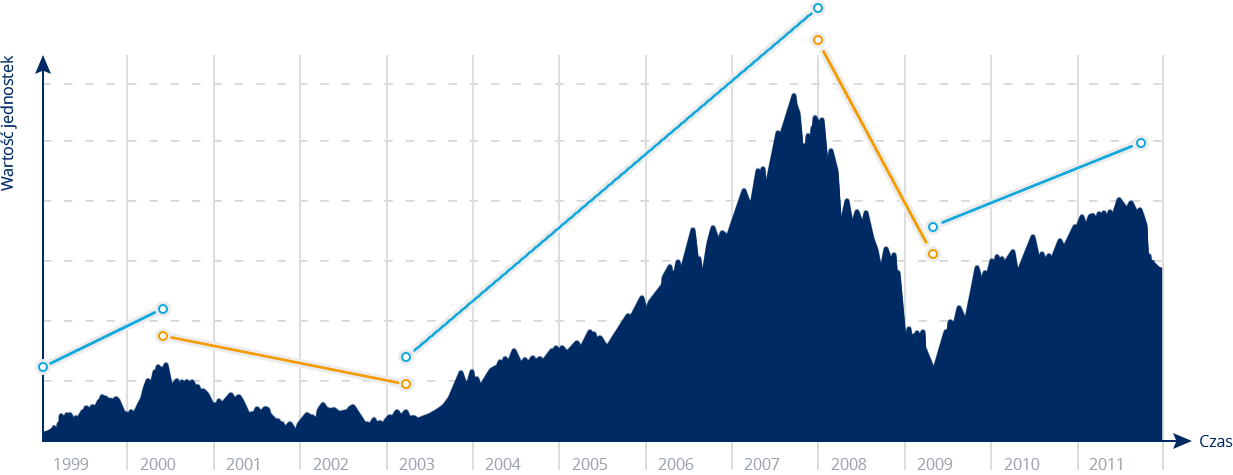

Inwestycję tę cechuje największa dynamika zmian. Fundusze akcyjne pozwalają w wybranych okresach zarobić dużo więcej niż lokata czy fundusz obligacji, natomiast ryzyko poniesienia straty jest w tym przypadku znacznie większe. Przy takich wahaniach bardzo ważny jest moment wejścia i wyjścia z inwestycji. Stosując taktykę “kup i trzymaj” nasza inwestycja może okazać nieopłacalna, gdyż istnieje spore ryzyko, że kupimy fundusze na tzw. “górce”. Gdy mamy ustalony termin zakończenia inwestycji (np. przechodzimy na emeryturę lub kupujemy dom, samochód itp.) może się okazać, że nasz fundusz akcyjny jest akurat w “dołku”. W takim przypadku sprzedamy jednostki funduszu ze stratą lub z zyskiem znacznie mniejszym niż oczekiwaliśmy.

Przeciwieństwem taktyki “kup i trzymaj” opartej na zasadzie - wpłacam i nic z tym nie robię, jest strategia aktywnego inwestowania. W momentach wyraźnych zmian trendów na rynkach dokonywaliśmy konwersji pomiędzy funduszem akcyjnym a funduszem obligacji - zgodnie ze wskazaniami systemu OPI SuperTrend. Wynik końcowy inwestycji wielokrotnie przewyższa inwestowanie na lokacie czy w jeden wybrany fundusz, gdyż omijamy spadki i zarabiamy na wzrostach funduszy akcyjnych. Ponadto ryzyko straty inwestowanych środków jest znacznie niższe - w okresach spadków chronimy swój kapitał przenosząc środki w fundusze obligacji i pieniężne. Portal OpiFund.pl to szereg narzędzi umożliwiających aktywne inwestowanie dla każdego, nawet początkującego inwestora.

Zobacz jak działa portal OpiFund.plPortfele Modelowe OPI udostępniane są nieprzerwanie od 7 maja 2010 roku. Początkowo prowadzone były tylko dla mBanku oraz dla polis inwestycyjnych Axa, Generali, Aegon, Nordea, Skandia i Compensa.

Wyniki przedstawione poniżej nie są symulacją, dotyczą prawdziwych portfeli. Szczegółowe zestawienie operacji na portfelach dostępne jest po zalogowaniu w zakładce Portfele Modelowe / Analiza wyników.

Nie musisz śledzić rynku na bieżąco.

Kiedy pojawi się ważna zmiana – np. sygnał do przeniesienia środków lub aktualizacja portfela – dostaniesz jasną informację e‑mailem. Wszystko w prosty i zrozumiały sposób.

Czy pamiętasz jeszcze jaki cel wybrałeś rozpoczynając swoją inwestycję?

Jakie marzenie chciałeś spełnić?

Dzięki OPI szanse na jego realizację stają się wreszcie realne...

Tylko 2-4 konwersje w ciągu roku wystarczą aby skutecznie inwestować w funduszach!

Projekt współfinansowany przez Unię Europejską z Programu Operacyjnego Innowacyja Gospodarka na lata 2007 - 2013. Dotacje na innowacje. Inwestujemy w waszą przyszłość.